상장 시가총액이 비슷했던 라메디텍의 청약 결과를 바탕으로 하스의 매력도에 대해 알아보겠습니다.

라메디텍 상장결과

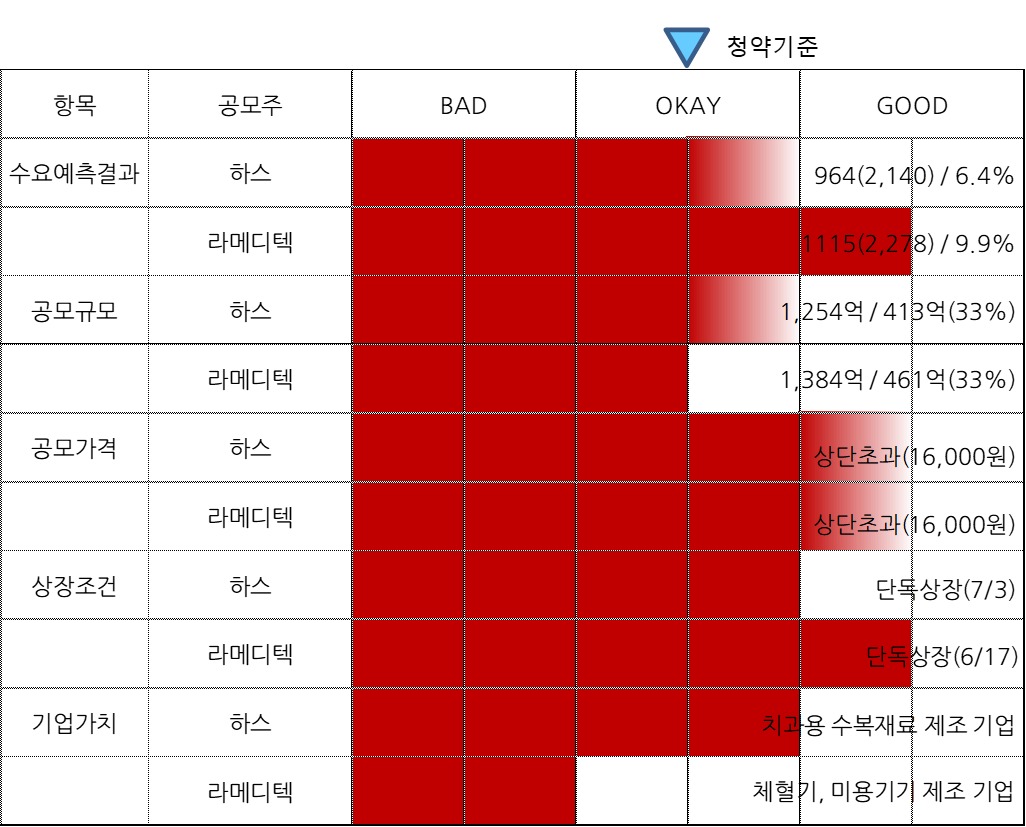

라메디텍은 청약 당시 DB금융 12호 스펙과 동시 청약이 진행되었음에도 28만 명 이상이 참가하여 총 청약 증거금 5.5조 이상이 몰렸습니다.

그 결과 균등 배정 주식은 0.58대1, 비례 경쟁률은 4,277대1로 비례 한 주를 받기 위해서는 최소 2,000만 원 이상의 자금이 필요했습니다. 이런 열기에 보답이라도 하듯 6/17일 단독 상장일 시초가는 50,000원으로 공모가 대비 212% 상승하여 좋은 성적을 기록하였습니다.

하스 공모주 매력도

제가 생각하는 하스 공모주의 가장 큰 매력은 시가 총액이 1,254억으로 라메디테과 유사하게 작고 유통가능물량 413억(33%) 중 기관투자자가 확보한 물량이 217억 원으로 전체 유통가능물량의 53%를 차지한다는 것입니다. 현재까지 7/3일 단독상장으로 예정되어 있고 매도 타이밍이 빠른 기존주주 물량이 적습니다. 그래서 기관투자자의 수급이 몰린다면 좋은 결과로 이어질 수 있을 것이라고 생각합니다.

라메디텍과 비교하면 수요예측결과, 상장 조건에서 매력도가 떨어집니다. 수요예측결과 경쟁률이 1,115대1을 기록했던 라메디텍과 달리 하스는 964대 1을 기록했고 의무보유확약 비율도 6.4%로 평균치를 하회했습니다. 그리고 손실을 10%로 제한할 수 있는 환매청구권이 부여되지 않은 점도 아쉬운 점입니다.

한편 공모주 하스의 기업가치는 좋아보입니다. 매년 매출액이 증가하고 흑자를 기록하고 있기 때문입니다. 다만, 2026년 순이익을 현재까지 성장률을 감안하여 책정함으로써 공모가격을 지나치게 높였다는 점을 감안한다면 확정된 공모가격 자체가 매력적이지 않습니다.

정리하자면 시가총액이 작고 상장일 주가는 유통물량의 상당수를 가진 기관투자자에게 달려 있을 것이라고 생각합니다. 기관 수요예측 결과가 보통 수준은 되기 때문에 충분히 균등/비례 모두 해볼 만하다고 생각합니다.